Industry Analysis & Investment Management Career Sharing

在許多人眼裡投資分析是一門靠直覺與運氣的學問——但如果真正走進專業基金經理人的工作現場,會發現最核心的能力,往往不是背了多少估值公式,而是能不能建立一套能夠穿越市場雜訊、持續辨別企業好壞的系統性思維。

本次臺大管顧社邀請到 Vincent 以親身經歷為背景,分享他如何透過三大支柱——基本面研究、估值分析、投資組合管理——構建一套從「看懂公司」到「做出投資決策」的完整框架。

好公司到底是什麼?

社課開始,Vincent 一先拋出一個問題:「什麼叫好公司?」社員們各有說法,賺錢最多的、有競爭優勢的、能賺最久的。這些答案都有道理,但 Vincent 說,這些回答都還不夠精準。

他的答案只有一個核心邏輯:投入產出比 。 一家公司好不好,不是看它規模多大、利潤多高,而是看它花了多少資源、換來多少超出成本的回報。

這個概念的好處有兩個。第一,它能讓你辨別那些「看起來很賺錢」、其實只是在燒資本的公司,例如靠持續併購擴大規模,卻從未真正考慮借貸成本的企業。第二,它提供了一個可以跨產業比較的基準。消費品、科技、原物料,商業模式天差地別,但投入產出比這個邏輯放在任何一個產業都成立,讓你能在不同公司之間做出有意義的排序。

Vincent 也點出一個很多人直覺上會犯的錯誤:高成長不一定是好事。如果成長的代價太高,超出了它帶來的回報,那這個成長反而在摧毀價值。他說,這個道理放在公司身上如此,放在我們自己管理時間和精力上也同樣成立——拿了很多外部看起來光鮮的抬頭,卻沒想過付出的代價是不是真的值得。

基本面研究

Vincent 把基本面研究拆成三個維度:Economics(經濟性)、Duration(持續性)、Governance(治理)。

Economics:這家公司真的有在創造價值嗎?

評估一家公司的經濟性,Vincent 最喜歡的指標是 ROIC(投入資本報酬率),而不是 ROE 或 ROA。

為什麼不用 ROA?因為 ROA 的分母包含了所有資產,包括商譽。商譽要不要算進去,取決於這家公司的商業模式。如果一間公司的核心策略就是連續併購,商譽代表真實的資本投入,就應該算進去;但如果是偶發性的一次性併購,未來不會繼續,那就應該把商譽排除,更聚焦在現有業務本身的有機獲利能力。

在確認 ROIC 的計算方式後,真正值得問的問題是:ROIC 有沒有超過資金成本(Cost of Capital)?

課堂上也談到了資金成本怎麼估算。理論上有 CAPM,但 Vincent 說實務上更喜歡另一種方式:把風險一層一層拆開來,無風險利率加上產業風險、公司本身的信用風險、再加上 equity premium,然後去比較市場上類似風險結構的資產,在要求多少報酬,用這個當作 cross check 的依據。他也提醒,CAPM 的 beta 要用整個可投資的全球市場來計算,而不是只用台股指數,因為理論的前提是投資人可以充分分散到整個市場。

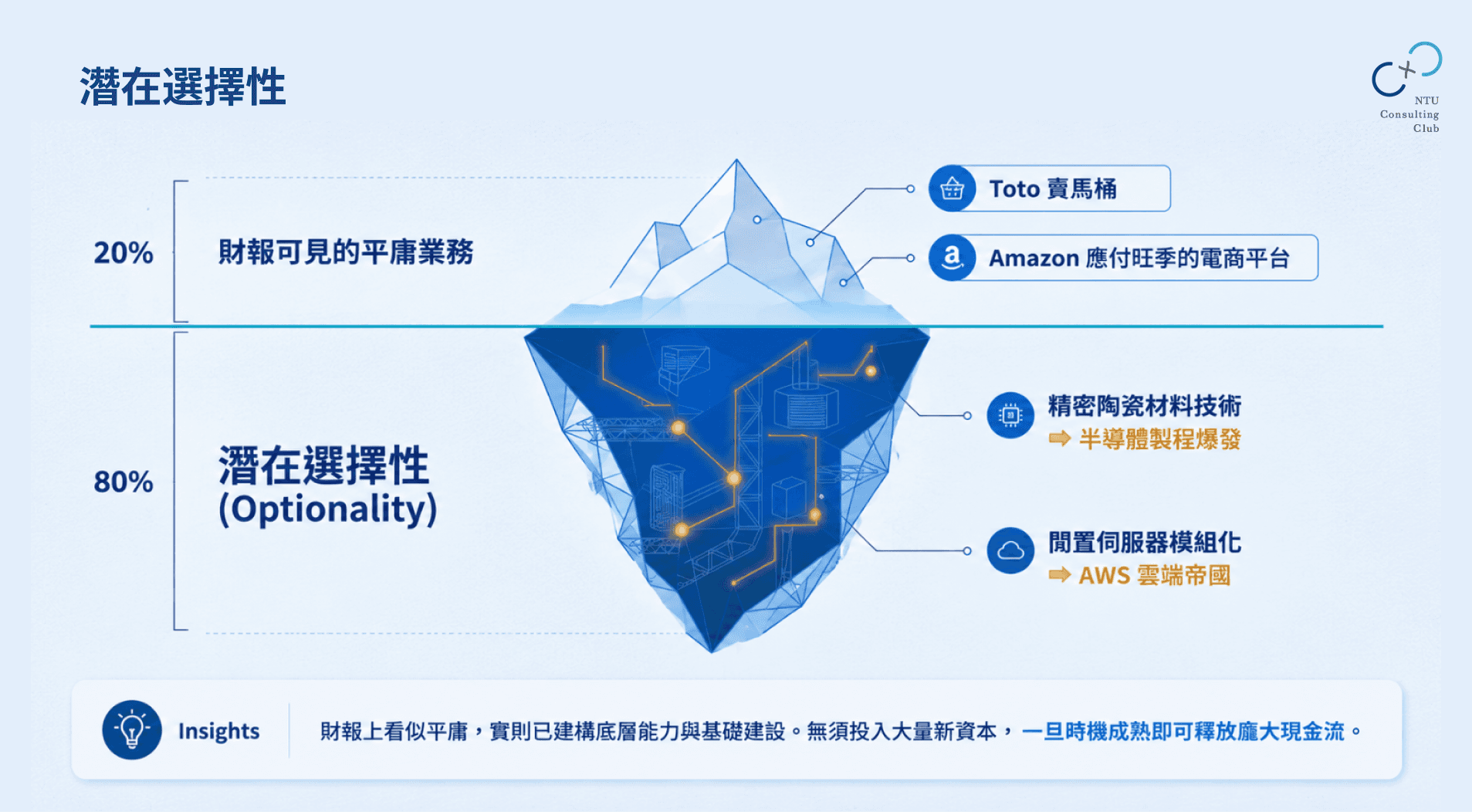

他也提到一個容易被忽略的面向:Optionality(潛在選擇性)。有些公司的財務報表上看起來普普通通,但它其實已經具備某種能力或基礎建設,等待被釋放。

他舉了兩個例子。一是 Toto,大家以為是馬桶公司,但它的精密陶瓷材料技術其實可以用在半導體製程,半導體景氣好的時候,那個部門突然開始大賺錢。二是 Amazon AWS,電商平台為了應付購物旺季,建了大量閒置伺服器基礎設施,後來發現這套能力可以模組化賣給所有人用,就是今天的 AWS,而且不需要再投入大量新資本就能產生龐大的現金流。

在算投入產出比的時候,記得要留意那些還沒反映在帳面上、但已經悄悄在發展的機會。

此外,如果你算出某公司的 ROIC 高到不尋常,先別高興太早——你應該能夠解釋「為什麼它可以這麼好」。如果解釋不了,那很可能是假的。因為市場是有效率的,沒有護城河的公司,不太可能讓 ROIC 長期遠優於同業。

最後,Economics 分析還有一個很實用的落地技巧:找出這個產業最重要的三個關鍵指標(key metrics)。以餐飲連鎖為例,你要看的不是毛利率——因為毛利率沒有考慮到周轉率。真正重要的是單店營收(它已經同時反映了客單價和翻桌率)、門店層級的利潤表現,以及坪效(租金通常佔收入的15到20%,坪效差的店面就是在燒錢)。每個產業都有屬於它的關鍵指標,這種能力需要看過很多不同產業才能逐漸累積。

Duration:這個好,能持續多久?

光知道一家公司現在的 ROIC 還不夠,更關鍵的問題是:這個 ROIC 能維持多久?

Vincent 用記憶體產業舉例。記憶體過去是典型的景氣循環產業——好年一年賺的錢可以抵過去八年,但擴產一來、需求一鬆,馬上就大幅虧損。這種結構 duration 極差。但如果有天記憶體因為 AI 等結構性需求,從循環產業變成了持續成長的產業,整個分析框架就完全不同——你可以預期它的盈利從每年 20、22、24 塊穩定往上走,而不是上下大幅震盪。

Duration 的分析還有幾個重要維度。

第一是市場夠不夠大。Vincent 特別強調「長坡厚雪」的概念——如果市場夠大,一家公司可以持續把賺來的錢再投進同一個市場,維持 15 到 20 年的增長,不需要轉型,風險自然低很多。反過來,一家公司如果很快達到高市場滲透率後就必須轉向另一個產業,那每一次轉向都是一個新的風險點,原有的能力不一定能帶過去。

第二是增量資本報酬率的方向。這裡 Vincent 舉了藥廠的例子:藥廠需要大型業務團隊,不論賣一個藥還是五十個藥,那群業務員的固定薪水都在那裡。但當產品線從一個藥增加到十個藥,每個人的產出大幅提升,增量 ROIC 就會顯著高於平均 ROIC。這種固定成本高、但邊際增量出色的結構,對長期價值創造非常有利。

Duration 也需要留意外部因素,尤其是監管風險。Vincent 說,如果一個產業太賺錢,政府的「正義鐵拳」遲早會來。他以中國市場為例——那些帳面上看起來應該賺更多的電商巨頭,CFO 其實花了很多心思讓財報不要太好看,因為讓人知道你賺很多錢,是一輩子的 burden。

Governance:聰明的管理層,願不願意和你一起分享成果?

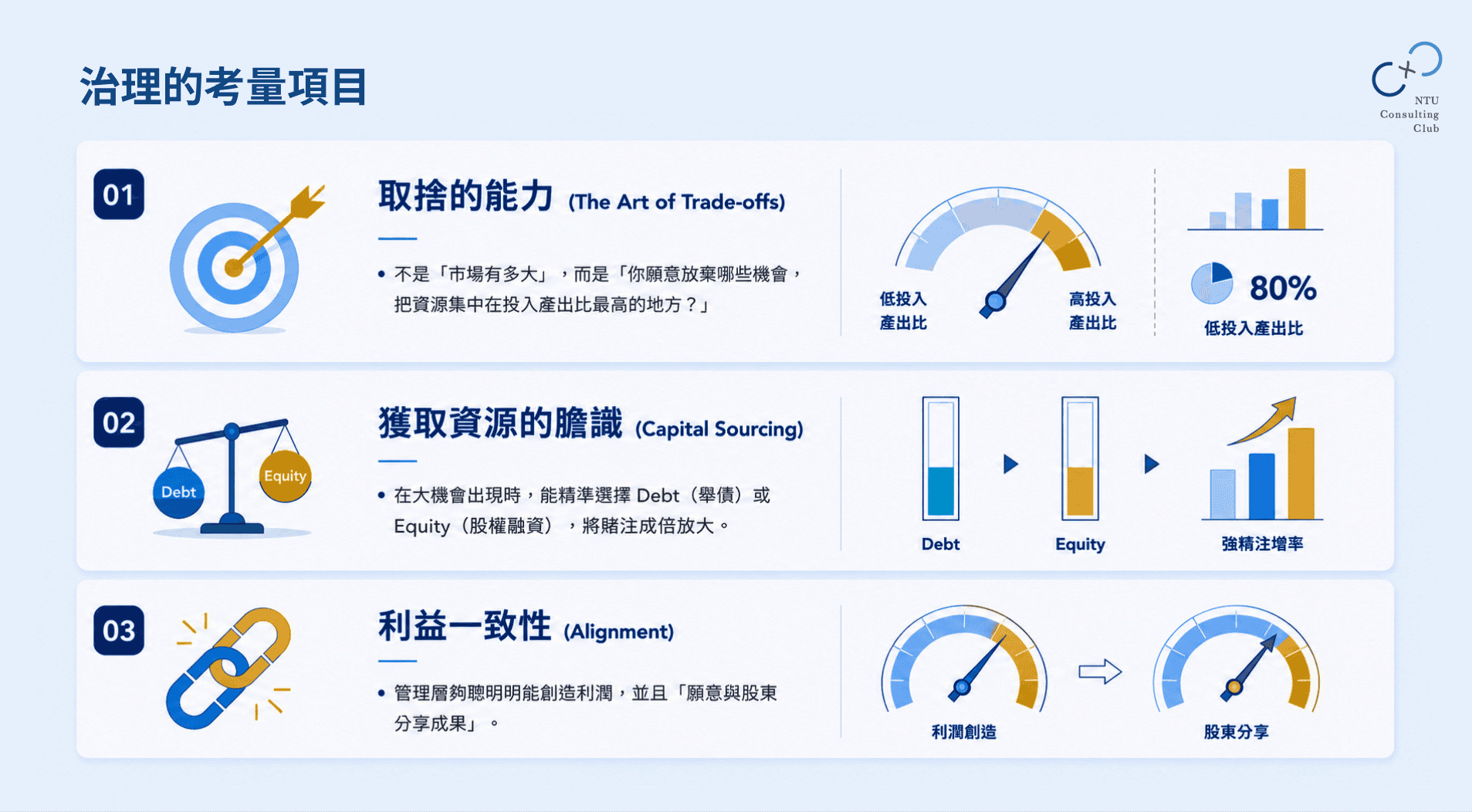

Vincent 說,在他的投資經驗裡,真正懂得把資本投在刀口上的管理層,比例大概不超過兩成。大多數管理層的 KPI 是規模或 EPS,而不是真正的價值創造。

Governance 要看的東西其實很簡單:

第一,管理層怎麼分配資源。 他們有沒有能力在多個機會中做出明確取捨,把有限資源集中在投入產出比最高的地方?Vincent 說,跟 CEO 聊策略的時候,最關鍵的問題不是「你的市場有多大」,而是「你願意把資源放在哪裡、不去追求哪些東西」。能回答清楚這個問題的管理層,才是真的在運營公司。

第二,管理層怎麼拿資源。 當大機會出現的時候,好的管理層要能超越自己手上既有的資源,透過適當的舉債或股權融資,把賭注下得更大。如何選擇 debt 或 equity,沒有絕對答案,完全取決於當時的狀況。

第三,管理層的利益是否與股東一致。 這裡 Vincent 講了一個真實世界中很常見的案例:選擇權操弄。薪酬委員會決定管理層選擇權包數量時,通常以前 30 天的股價作為 reference,加上一定百分比作為行使價。因此,在這個時間點前,管理層有動機讓股價壓低一點——不需要主動說壞話,只需要把手上的好消息先「收著」,等選擇權核准後再慢慢釋放。他說,以前在做研究的時候,會去推算管理層下一次股票選擇權大概什麼時候會被 approve,然後在那個時間點前後特別留意。

你應該找的,是讓客戶覺得「少了你不行」的東西

談完三大基本面維度,Vincent 進一步點出他在尋找的護城河來源。課堂上 Vincent 引導說出各種競爭優勢:規模經濟、專利、網絡效應、定價能力……Vincent 說,這些方向都對,但 pricing power 是一個「結果」,我們更需要追問背後的「原因」是什麼。

他推薦了 Hamilton Helmer 的《7 Powers》,認為書中歸納的七種競爭優勢「規模經濟、網絡效應、反向定位、轉換成本、品牌、稀缺資源、流程優勢」是個很好的分析框架。

其中他特別點出了反向定位的邏輯,用「農村包圍城市」來形容:市場先進入者通常會先耕耘利潤最好的高端市場,因為那裡 ROIC 最高、資源投入最少。這讓他們很難主動往低端延伸,因為那樣會稀釋自己的品牌定位。這就給了後進者機會,從底部市場切入,慢慢養大自己,等累積了足夠火力之後再往上打。等先進入者察覺的時候,通常已經太晚了。

在個人最看重的護城河類型上,Vincent 說是定價能力(Pricing Power),而不是規模經濟。規模經濟本質上是一場「誰成本更低」的競賽,一旦市場上出現不在乎回報率、願意無限燒錢競爭的對手,規模優勢可能瞬間失效。

真正有定價能力的公司,是那種讓客戶覺得付高價是值得的公司——不管是靠品牌、差異化產品,還是產品服務組合的持續優化。這才是有空間讓你長期施展策略的基礎。

再次謝謝 Vincent 帶來這麼精彩的分享,讓社員們都深刻了解到,投資分析最重要的不是記住多少框架,而是真正理解「這家公司是怎麼賺錢的,以及這件事能持續多久」。有了這個基礎,其他的判斷才有意義!